La vida humana se encuentra rodeada de riesgos. No existe actividad social, política o económica que se encuentre libre de cualquier circunstancia capaz de amenazar o modificar los resultados planeados. En el ámbito financiero, los riesgos son un gran determinante de la salud de la economía y del bienestar de la población, tanto local como globalmente. Por ello, diversas instituciones alrededor del mundo han optado por desarrollar conocimiento relacionado con la administración y el enfoque basado en riesgos.

En ese sentido, el Gobierno de México ha diseñado e implementado diversas metodologías de evaluación de riesgos, que de forma paralela a estándares internacionales como las normas ISO 3100 y 9001:2015 , así como las recomendaciones del Grupo de Acción Financiera (GAFI), pretenden consolidar el buen funcionamiento del sistema económico del país, a través de la Unidad de Inteligencia Financiera de la Secretaría de Hacienda y Crédito Público y las demás organizaciones que participan en el Sistema Financiero Mexicano.

Enfoque Basado en Riesgos

Es por ello que, en su constante búsqueda por sentar las bases de un régimen legal e institucional de prevención de riesgos, tales como los de lavado de dinero (LD), financiamiento al terrorismo (FT) y a la proliferación de armas de destrucción masiva, en la última década México ha seguido los estándares del GAFI, prestando especial atención al Enfoque Basado en Riesgos (EBR).

El GAFI establece que los países, en primera instancia, deben identificar, evaluar y entender los riesgos que enfrentan tomando en cuenta información relevante de diversas fuentes para luego adoptar las medidas adecuadas para mitigarlos.

Además, el EBR permite a las naciones implementar acciones más flexibles para orientar sus recursos de manera más efectiva y aplicar medidas preventivas acordes con la naturaleza de los riesgos identificados. En México, a este proceso se le conoce como Evaluación Nacional de Riesgos (ENR).

- El EBR reconoce que los recursos son limitados y que por ello es necesario aplicarlos eficaz y eficientemente.

- El EBR propone destinar mayores recursos a las áreas en las que perciba un mayor riesgo en materia de LD y FT.

La comprensión de las implicaciones de un EBR requiere entender conceptos con los que los profesionales en la materia quizá no estaban familiarizados, pero también requiere de personas con un nuevo conjunto de habilidades para que desarrollen las herramientas necesarias.

Metodología EBR

El EFB crea procesos para;

- Identificar: Evaluar y entender los indicadores específicos de una organización.

- Medir: Emplear metodologías de medición de riesgos que establezcan una relación entre los indicadores referidos en el proceso anterior y asigne un peso a cada uno de ellos en función de su importancia.

- Mitigar: Establecer los mitigantes necesarios con base en el nivel de riesgo observado.

Igualmente, considera los siguientes factores;

Productos y servicios

- Captación a la vista y a plazo

- Transferencias

- Dispersión de programas gubernamentales

- Cuentas concentradoras

- Créditos

- Compra y venta de divisas

Clientes y Usuarios

- Personas físicas, morales o fideicomisos.

- Nacionales o extranjeras.

- Características relevantes como edad, ocupación, nacionalidad, entre otras.

Países y áreas geográficas

- Las que la legislación mexicana considere que aplican regímenes fiscales preferentes.

- Otros países identificados por la entidad como de mayor riesgo.

- Áreas geográficas nacionales de mayor riesgo.

Transacciones y canales de envío

- Operaciones en ventanilla, comisionistas y medios electrónicos.

- Procedimientos en efectivo, documentos y tarjetas.

- Acciones en cuentas concentradoras.

Modelos de Evaluación de Riesgos

Por consiguiente, todos los supervisores en materia de prevención de LD y FT que forman parte del régimen, cuentan con matrices de riesgos para cada sector supervisado. No obstante, en algunos casos éstas aún se encuentran madurando, no se han aplicado a la totalidad de los sujetos obligados o no se han implementado con completitud, ya sea por falta de información u otros motivos.

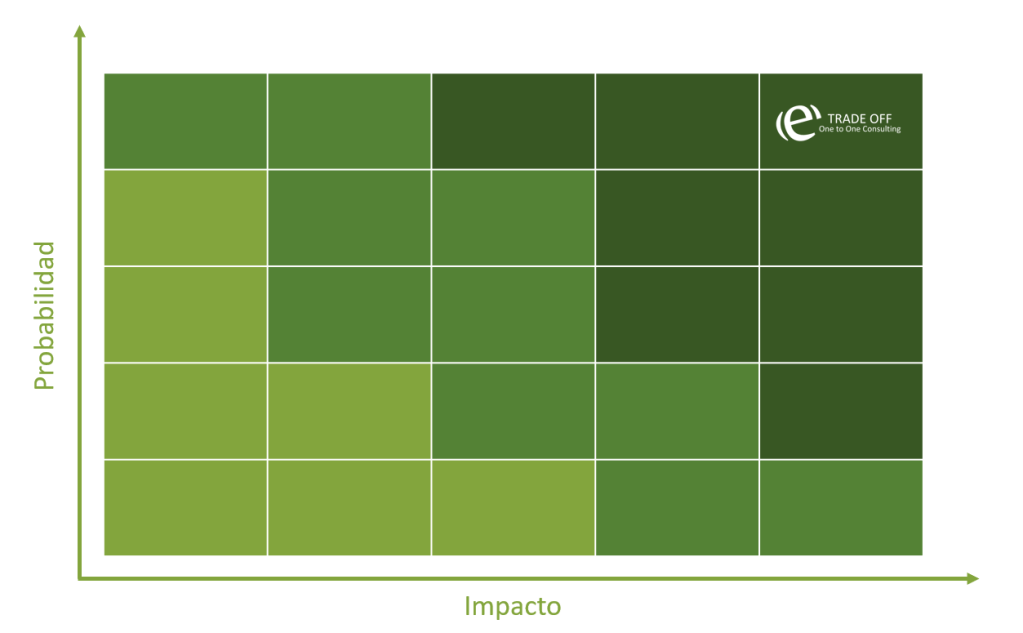

La Matriz de Riesgos no es un instrumento perfecto, por lo que la metodología y la herramienta o técnica seleccionadas deben atender al nivel de riesgo.

Matriz EBR

Por lo tanto, una Matriz EBR o Matriz de Riesgos constituye una herramienta de control y de gestión, empleada para identificar las actividades más importantes de una organización, el tipo y nivel de riesgos inherentes a éstas y cuál es su relación con factores tanto internos como externos.

Por ello, sus principales características son;

- Permitir evaluar la efectividad de la gestión de los riesgos financieros que pudieran impactar los resultados y objetivos de una organización.

- Es flexible, pues documenta procesos a partir de los cuales se lleva a cabo un diagnóstico objetivo de la situación global para evaluar de manera integral el riesgo.

- Requiere la participación activa de las unidades de negocio, operativas y administrativas de un organización para la definición de una estrategia institucional de riesgo.

- Permite realizar comparaciones objetivas entre proyectos, áreas, productos, procesos o actividades.

Fases del diseño de una Matriz de Riesgos

- Primeramente, se realiza un proceso de identificación de las actividades principales y las posibilidades de que la empresa no pueda cumplir con sus objetivos.

- Posteriormente, se deben localizar los riesgos inherentes, es decir, los factores que intervienen en su manifestación. Los riesgos inherentes son intrínsecos a toda actividad y pueden ser clasificados en riesgos de crédito, mercado, liquidez, operacionales, legales y normativos.

- Seguidamente, se debe determinar la probabilidad de que el riesgo ocurra y calcular los efectos potenciales sobre el capital o las utilidades de la entidad. Este paso implica un análisis con técnicas cualitativas o cuantitativas, dependiendo de la relevancia o disponibilidad de la información.

¡Mucho ojo! Si la valoración de riesgo contenida en la matriz es mayormente cualitativa, es mejor emplear un soporte cuantitativo con base en una estimación histórica para mejorar las aproximaciones pertinentes. - Después de obtener las probabilidades, se debe asignar una calificación dentro de un rango que podría ir de 1 a 5, donde, por ejemplo, 1 refiere un riesgo nulo y 5 un riesgo alto.

- Luego, se debe evaluar la calidad de la gestión. Así se determina cuán eficaces son los controles establecidos por la empresa para mitigar los riesgos identificados. Cuanto más eficientes sean los controles y la gestión de riesgos, cuanto menor será el indicador de riesgo inherente.

- Finalmente, se debe obtener el riesgo neto o residual, el cual resulta de la relación entre el grado de manifestación de los riesgos inherentes y la gestión de mitigación de riesgos establecida.

Como resultado, una vez concluida la matriz, ya es posible decidir si continuar o no con cierta actividad, si se tienen que robustecer los controles o instalar algunos nuevos, entre otras cuestiones.

¡Ahora lo sabes!

La Matriz de Riesgos o Matriz EBR para la SHCP, es una sencilla pero eficaz herramienta para identificar los riesgos más significativos relacionados a las actividades de una organización o un sistema. En Trade Off es una herramienta válida para mejorar el control de riesgos y la seguridad de nuestros clientes.

Fuentes consultadas:

- Escuela Europea de Excelencia. (2020). Enfoque basado en riesgos ISO 9001 – Análisis. Obtenido de Sistemas de Gestión.

- ISOTools Excellence. (2015). ¿En qué consiste una matriz de riesgos? Obtenido de Blog Calidad y Excelencia.

- SHCP. (2016). Primera Evaluación Nacional de Riesgos de LD y FT.

- SHCP. (2017). Enfoque Basado en Riesgos. Obtenido de Vicepresidencia de Supervisión de Riesgos.

- SigWeb. (2019). Matriz de Riesgo, Evaluación y Gestión de Riesgos . Obtenido de Portal de Prevención de Riesgos de Chile.